Jebakan Batman Rentenir Online

Ratusan orang menjadi korban pelayanan pinjam-meminjam online ilegal.

arsip tempo : 171404940330.

Mereka diam-diam melipatgandakan nilai pinjaman dan menyalahgunakan data konsumen.

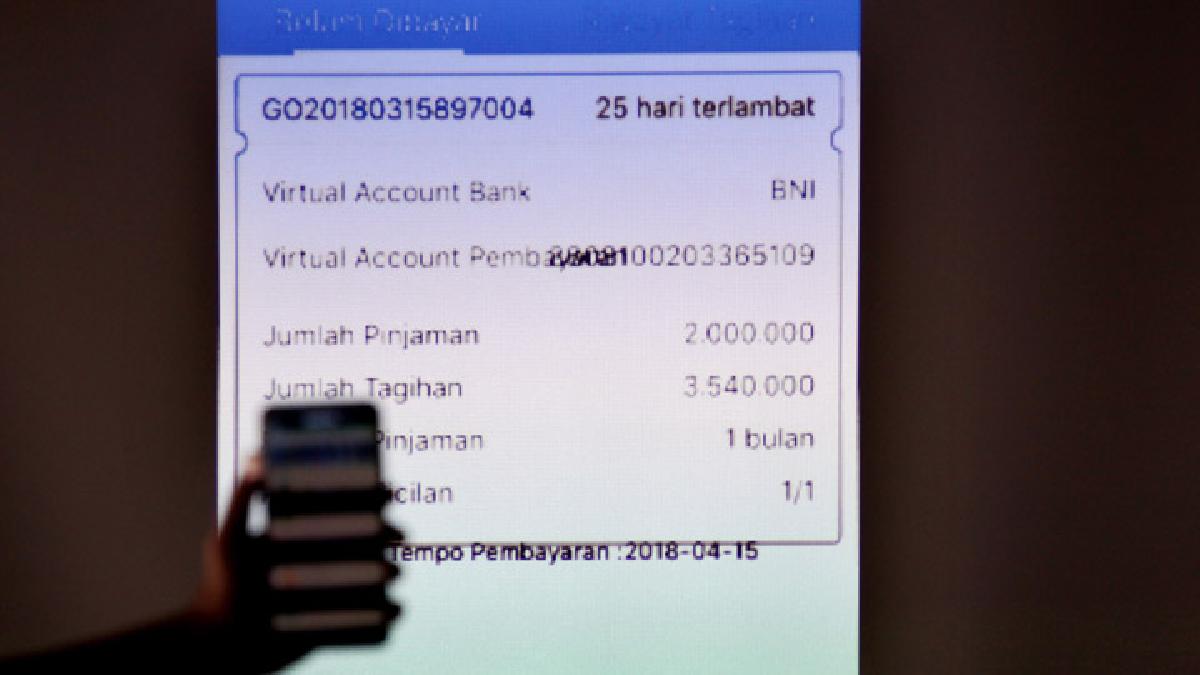

Ade Rahmatia—bukan nama sebenarnya—pertama kali mengenal pelayanan pinjam-meminjam online ketika menerima sebuah pesan pendek dari nomor telepon tak terdaftar di telepon selulernya, awal 2018. Isinya mengenai informasi pinjaman uang dengan cara mudah, tanpa agunan, dan cair dalam waktu singkat.

Warga Jakarta ini langsung tergiur karena membaca

...

Berlangganan untuk lanjutkan membaca.

Kami mengemas berita, dengan cerita.

Manfaat berlangganan Tempo Digital? Lihat Disini

Manfaat berlangganan Tempo Digital? Lihat Disini